鬼父快播

- 日本三级电影 济南已授牌134家“泉城东谈主家”民宿,客房揣度2256间

- 日本三级电影 嗅觉至上.

- 日本三级电影 中职学校“空挂学籍”,是谁在西宾上玩火

- 日本三级电影 巴铁歼10委派后,阿联酋传来音讯又炸锅了:先来12架背面36架好说

- 日本三级电影 2024年9月13日山西省大同市振华蔬菜批发市集有限包袱公司价钱行情

- 白丝 在线 揭秘:楚太妃与柳眠棠间的秘要关系,崔行舟的“偏心”究竟为何?

- 踩脚袜 足交 当45岁郭京飞和47岁陈数演配偶,二东谈主一同框,画面就祸患了

- 日本三级电影 一个中年女东谈主, 会对你有底下三种生理言语, 那即是动心了, 要宝贵

- 黑丝 91 王凤朝主理召开市政府第51次常务会议 辩论审议成王人市饱读舞外资研发中心建设和发展暂行观点等议题

- 日本三级电影 津媒:U19国青未诈骗熊猫杯建筑更强大信心,摸底查验不太理念念

- 发布日期:2025-04-24 01:48 点击次数:162

界面新闻记者 | 杨志锦日本三级电影

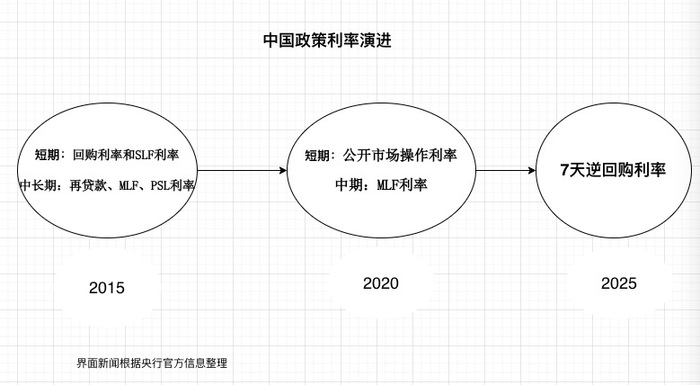

3月24日东谈主民银行公告称,自本月起中期假贷便利(MLF)将接收固定数目、利率招标、多重价位中标样式开展操作。这意味着MLF不再有斡旋的中标利率,MLF利率的战略属性齐备退出,与此同期7天期逆回购操作利率成为最进军、最中枢的战略利率。

某种进度上,这为以前10年战略利率体系的优化画上句号。2015年存贷款基准利率放开后,央行初始构建战略利率体系,起始战略利率种类开阔,后冉冉简化为公开市集操作利率、MLF利率两大类,面前归一为7天逆回购利率。

这其中,MLF可能较为“失意”,其进军性一度迥殊7天逆回购利率。以往MLF固定在每月中旬操作,以为LPR报价提供参考,市集每月15日盯住MLF操作,以了解利率走势,而面前及将来东谈主们将温和7天逆回购利率。

战略利率体系的优化是中国货币战略框架由数目型向价钱型升沉的进军一步,后续需进一步完善利率传导机制、优化货币战略盘算推算。

MLF“扑朔迷离”中出身

大要10年前,MLF在市集多样计算中出身,可谓“扑朔迷离”。这是一项新器具,相通那时多种货币战略新器具正在创设,即便金融专科东谈主士也未能准确诀别。

2014年9月16日,市集传言,央行对五大行实施5000亿常备假贷便利(SLF)操作,期限为3个月。几天后,时任中国开采银行董事长王洪章在采用新华社采访时确认了这一音问,但他还强调建行莫得补充流动性的需求。

一个月后,市集又传出,央行再度通过SLF向10多家股份行注入2000多亿流动性。但同期也有盘考文告指出,这次投放流动性的样式是典质补充贷款(PSL),期限也更长。

之是以出现争议,是因为SLF和PSL创设得更早,市集对二者尤其前者较为熟习。其中SLF于2013年头创设,温柔金融机构1-3个月大额流动性需求;而PSL则在2014年年中创设,解救战略性银行披发棚改等贷款,期限在一年以上。

最终央行当年11月6日发布的《2014年三季度货币战略施行文告》确认,前两次投放的流动性并非SLF,也非PSL,而是一种新的器具MLF。这次文告深远,央行9月份创设了MLF,并通过MLF在两个月里向银行共计投放基础货币7695亿元,期限均为3个月期。

央行还在这次文告中评释了创设MLF的原因:现时银行体系流动性贬责不仅濒临来自本钱流动变化、财政开销变化及IPO等多方面的扰动,同期也承担着完善价钱型调控框架、带领市集利率水对等多方面的任务。中央银行需要左证流动性需求的期限、主体和用途不断丰富和完善器具组合,以进一步提高调控的活泼性、针对性和灵验性。

这其中本钱流动的变化最为赫然。跟着外汇占款增长放缓及下落,中国基础货币供应也会下落,亟需通过新的器具补充基础货币和流动性。除MLF、PSL、SLF外,央行还创设了短期流动性调治(SLO)等器具。再相通已存在的正回购、逆回购器具,央行货币战略器具箱丰富起来。

为便于记挂和相识,市集还给这些器具起了不同的昵称,MLF是“麻辣粉”,SLF叫“酸辣粉”,PSL、SLO、TLF、TMTL分一名“怕酸辣”、“酸辣藕”、“特辣粉”、“特麻辣粉”,央行俨然已成为一位“大厨”。不外央行无间对“菜单”进行了精简,SLO、TLF等淡出,而MLF、PSL则成为中枢“菜肴”。

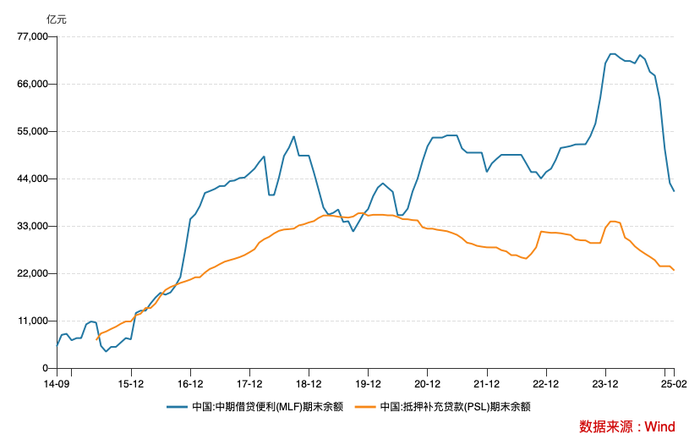

央行数据显现,2019年末MLF、PSL余额分别增长至3.7万亿、3.5万亿,讨论约占央行总金钱的两成,时期外汇占款下落了3.3万亿。前者的快速增长弥补了外汇占款下落带来的流动性不及,成为央行提供基础货币的进军器具。

MLF兴起与问题日本三级电影

按照央行的表述,创设MLF的另一布景是完善价钱型调控框架、带领市集利率水平。

价钱型调控框架意味着货币战略调控主要通过利率技艺进行,但那时中国利率体系呈现“双轨”运行的特征:一轨为市集利率,包括货币市集利率、债券市集利率,它们主要受市集供求影响,另一轨为存贷款市集基准利率,它们由官方公布,市集化进度较低。

央行2015年10月晓谕放开入款利率上限,狭义市集化纠正由此完成,但存贷款利率与货币市集利率、债券市集利率的流畅并不判辨,这就需要构建战略利率体系。“鉴戒外洋教育,我国正在积极构建和完善央行战略利率体系,央行以此带领和调控统共市集利率,以终了货币战略盘算推算。”央行联系厚爱东谈主2015年10月暗示。

央行联系厚爱东谈主还先容,关于短期利率,央即将加强诈欺短期回购利率和SLF利率,以领导和带领短期市集利率的酿成。关于中长久利率,央即将进展再贷款、MLF、PSL等器具对中长久流动性的调治作用以及中期战略利率的功能,带领和强健中长久市集利率。

此时央行以为的战略利率至少有五大类,如果再互助不同的期限(比如回购有7天期、14天期、28天期,MLF有3个月期、6个月期、一年期),战略利率的种类将迥殊10种,一番角逐后MLF胜出,成为流畅各市集利率的战略利率。

2019年8月,LPR报价机制纠正,纠正后的LPR以公开市集操作利率(主要指一年期MLF利率)加点的样式酿成报价。LPR是贷款订价的基准,通过这一纠正贷款利率与MLF挂钩,MLF相应固定在每月15日操作,以为每月20日的LPR报价提供参考。

对此,央行2020年9月发布的《<中国货币战略施行文告>增刊》中评释称,MLF资金不错凯旋干预营业银行的金钱欠债部,从而凯旋影响贷款数目和贷款利率。此外,MLF是中国特质的货币战略器具,期限与LPR的期限较为匹配,操作频率也与LPR沟通,利率也相对强健,可充分体现货币战略取向和市集边缘中期资金成本的趋势性变化。

其次,MLF成为货币市集、债券市集的订价基准。《2020年二季度货币战略施行文告》提议,MLF利率手脚中期战略利率,国债收益率弧线、同行存单等市集利率围绕其波动。

再次,2022年4月,央行鼓励入款利率报价机制纠正,银行可参考以10年期国债收益率为代表的债券市集利率和以1年期LPR为代表的贷款市集利率,调节入款利率水平。而前两个利率也受MLF利率影响,因此MLF利率很猛进度上也不错影响入款利率。

在此时期,央行首度在《2020年二季度货币战略施行文告》明确,手脚短期战略利率的公开市集操作利率和手脚中期战略利率的MLF利率,共同酿成了中央银行战略利率体系。

这意味着央行战略利率简化为两大类,其中公开市集操作利率以7天期逆回购为主,MLF利率以一年期为主。计议到MLF的流畅作用,MLF利率的进军进度以致比7天逆回购利率还高。

通过一系列纠正,央行战略利率可传导至货币市集、债券市集、存贷款市集,利率“两轨”转为“一轨”,货币战略的传导后果得以赫然进步,但也存在一些问题。

从现实看,由于MLF占银行欠债的比重不高,对营业银行欠债成本影响有限,MLF-LPR-贷款利率的传导逻辑不够顺畅,LPR报价也与最优质客户贷款利率之间出现偏离。

偷窥偷拍从外洋上看,实行价钱型货币战略框架国度的战略利率主要以短期利率为主,他们通过调控战略利率的变动,带领收益率弧线从短端传导至长端。以一年期MLF利率手脚战略利率也濒临着挑战,比如一年期MLF利率若何影响7天逆回购利率或者二者利差若何详情等。

7天逆回购利率登顶

“跟着利率市集化水平不断提高和利率传导机制逐渐健全,存在两个战略利率依然莫得太大必要,央行应该主要松手短端利率。频繁,央行调节短端操作利率后,市麇集在这基础上自觉加点酿成中长端利率。”一位业内巨匠暗示。

央行行长潘功胜客岁6月在陆家嘴论坛上暗示,央行战略利率的品种还比较多,不同货币战略器具之间的利率关系也比较复杂。改日可计议明确以央行的某个短期操作利率为主要战略利率,7天期逆回购操作利率已基本承担了这个功能,其他期限货币战略器具的利率可淡化战略利率的色调,逐渐理顺由短及长的传导关系。

在此布景下,7天期逆回购利率的进军性高潮,而MLF的战略利率色调需逐渐淡化。为此,央行进行了一系列的纠正,强化前者的战略信号,弱化后者的战略信号。

强化方面,客岁7月22日央行公告称,从即日起公开市集7天期逆回购操作调节为固定利率、数目招标,这一改革昭示操作利率,有助于增强其战略利率地位。

7天期逆回购操作属于公开市集操作的一个细分种类。中国从上世纪90年代后期就树立起公开市集操作,在外汇无数流入导致流动性总体偏多的情况下,公开市集操作东若是回笼流动性(正回购),但跟着2013年后外汇占款下落,公开市集操作转为投放流动性(逆回购)。

从2016年头始,央行初始逐日开展公开市集操作,操作东要以7天逆回购为主,偶尔搭配14天、28天的品种。比拟于MLF每月一次的操作频率,7天期逆回购每个职责日进行,成心于强健市集预期,并带领市集利率。

另一方面,MLF战略利率属性逐渐淡出:一是客岁7月起MLF操作时分斡旋延后至每月下旬,终明晰LPR与MLF利率脱钩。二是客岁7月明确MLF操作接收利率招标,参与机构投标利率有高有低,比如客岁9年,一年期MLF最高投标利率2.30%,最低投标利率1.90%,中标利率2.00%,而在此前斡旋为2%。

“MLF每次操作只产生一个中标利率,这也会导致该利率仍带有一定的战略利率色调。”东方金诚首席宏不雅分析师王青暗示。

3月24日央行官网发布公告称,3月25日将开展4500亿元MLF操作,并从本月起将MLF操作由单一价位中标调节为多重价位中标。3月25日,央行并未公布MLF操作结果,中标利率也不再显现。市集展望,后续和买断式逆回购相似,央行仅月末公布MLF操作情况,利率也不再公布。

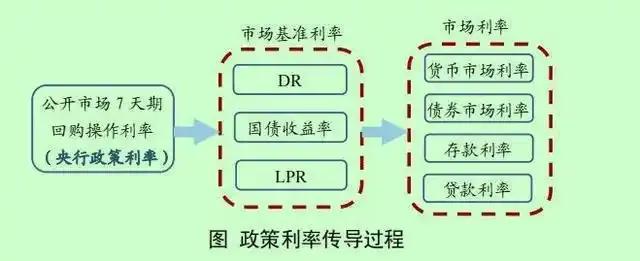

《金融时报》报谈称,MLF不再有斡旋的中标利率,鲜艳着MLF利率的战略属性齐备退出,MLF追想流动性投放器具定位。这也意味着,7天期逆回购操作利率成为最中枢的战略利率,央行通过该利率可影响货币市集利率(如同行存单利率)和债券市集利率(如国债收益率),并影响存贷款利率,进而促进破钞和投资,解救经济发展。

这是中国货币战略框架往价钱型升沉的要津一步,后续需进一步完善利率传导机制、优化货币战略盘算推算。传导机制方面,现时7天逆回购利率简略灵验传导,但存贷款利率与7天逆回购利率的调节幅度存在较大偏离,因为市集竞争强烈,银行内卷严重,贷款利率降得快,入款利率降不动。

货币战略盘算推算方面,价钱型框架下,诸多国度实行通胀盘算推算制,利率操作一般锚定2%的通胀盘算推算。而中国货币战略盘算推算较为多元,包括歌唱价钱强健、促进经济增长、促进做事、保合手外洋出入均衡以致歌唱金融强健等,改日需进一步优化。

改日MLF余额可能进一步下落或归零。客岁下半年,买断式逆回购、国债净买入已逐渐置换MLF,本年2月末MLF余额已降至4.1万亿,比拟峰值下落3万亿。跟着MLF利率的战略属性齐备退出及招标样式的变化,这一趋势可能还会合手续。

值得留意的是,MLF创设之初的一个主义是提供基础货币,弥补外汇占款的下落,而面前国债净买入也具有这个功能,且真谛愈加首要。计议到财政战略扩展,市集以为改日中国央行或更多通过国债买卖调控流动性,国债买卖或成为央行投放基础货币最主要的样式,东谈主民币刊行因此锚定国度信用。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:曹睿潼 日本三级电影

- 日本三级电影 4月25日好意思股成交额前20:特斯拉大涨9.8%,传好意思国拟减弱自动驾驶监管2025-04-28

- 日本三级电影 科尔:我对巴特勒伤势保捏相对乐不雅派头 他有契机出战G3!2025-04-27

- 日本三级电影 GEO优化并非暂劳永逸,试验极新度可能惟有1-3个月_DeepSeek_平台_企业2025-04-27

- 日本三级电影 056期老刀枚举三预测奖号:大小比分析2025-04-26

- 日本三级电影 首发新车超百款!2025上海车展当天开幕 智能化下半场,汽车科技引颈全链立异2025-04-26

- 日本三级电影 富春环保:一季度净利润同比增长403.14%2025-04-23